UWAGA: W związku z uruchomieniem nowej wersji systemu MakerDAO (Multi-Collateral DAI) poniższy artykuł jest częściowo nieaktualny!

Najważniejsze rzeczy, które musisz wiedzieć o MakerDAO i stabilnej walucie DAI

MakerDAO generuje token DAI, którego wartość jest równowartością 1 USD

Najważniejszym “produktem” MakerDAO jest token DAI. Jest to token o równowartości jednego dolara. Ma on nie podlegać wahaniom cen, co jest bardzo istotne w mocno niestabilnym ekosystemie kryptowalut.

Do tej pory chcąc pożyczyć komuś lub od kogoś jakąś kwotę na miesiąc, rok czy na dłużej, musieliśmy siłą rzeczy używać walut tradycyjnych, gdyż bardzo zmienne ceny kryptowalut powodowały, że realna wartość pożyczki mogła ulec drastycznej zmianie. Podobny problem miały sklepy internetowe: jeśli próbowały oferować towary za BTC czy ETH, zmuszone były do ciągłych zmian ich cen. Jest to mocno niewygodne (trudno np. reklamować produkt podając jego cenę, skoro ulega ona ciągłym modyfikacjom) i nie daje konsumentom dobrej informacji o faktycznych kosztach — ciągle żyjemy w świecie, gdzie dominują waluty fiat.

Dlaczego dolar? Ponieważ jest to najpopularniejsza waluta na świecie, najbardziej powszechnie akceptowana, dostępna na wielu giełdach kryptowalutowych, na których ma najlepszą płynność. Nie jest planowane w najbliższym czasie wprowadzenie innych stabilnych walut (np. odpowiednika euro), natomiast być może pojawią się tzw. waluty syntetyczne (poza zakresem tego artykułu).

Warto wiedzieć, że utrzymanie parytetu 1 DAI = 1 USD nie jest łatwe i zdarza się, że wartość 1 DAI jest nieco wyższa/niższa od 1 dolara.

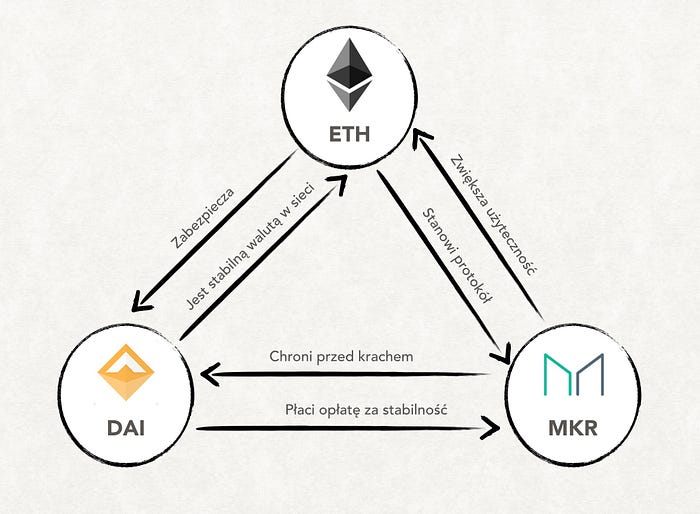

Każdy może wygenerować DAI. Zabezpieczeniem (zastawem) jest ETH (w przyszłości także inne kryptowaluty)

DAI możemy po prostu kupić jak każdą inną kryptowalutę na jednej z giełd i dowolnie używać. Ale możemy też wyemitować DAI samodzielnie.

Oczywiście nie jest tak, że każdy może “pobrać” dowolną kwotę w DAI i poszaleć na zakupach. DAI generujemy “zastawiając” w systemie odpowiednią liczbę ETH. Można więc powiedzieć, że system działa trochę jak uczciwy lombard: przynosimy ETH, dostajemy w zamian DAI. W każdej chwili możemy zwrócić DAI i odzyskać zdeponowane ETH.

Ktoś może powiedzieć, że równie dobrze można ETH po prostu sprzedać na giełdzie za DAI. Mamy taką alternatywę, ale to nie to samo. Przy sprzedaży pozbywamy się ETH, generując tylko je zastawiamy.

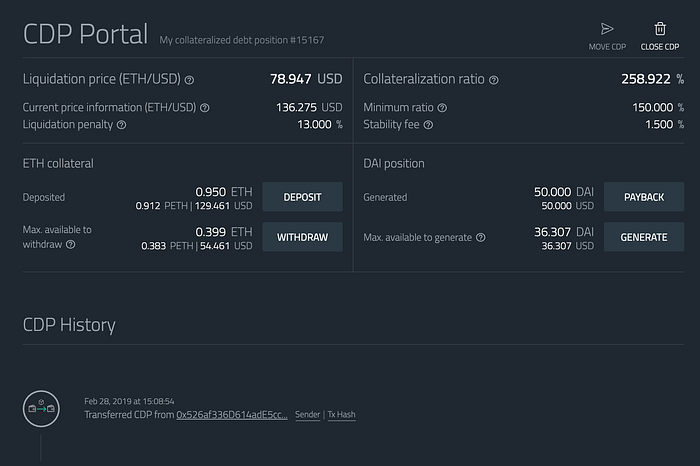

Aby wyemitować DAI, trzeba założyć tzw. CDP (collateralized debt position). CDP można rozumieć jako indywidualne konto w systemie. Do CDP wpłacamy nasz zastaw i wypłacamy z niego DAI.

Do wypłacenia określonej liczby DAI wymagany jest zastaw o równowartości 150% tej kwoty.

Zastaw ma sens tylko wtedy, kiedy jego wartość nie jest mniejsza niż wartość pożyczki. Jeśli ktoś otrzyma 100 zł zostawiając jako zastaw worek bananów, a za tydzień te banany popsują się, nie będzie raczej chciał 100 zł zwrócić, żeby otrzymać worek popsutych owoców.

Działa to też w drugą stronę. Napisałem powyżej, że CDP to uczciwy lombard. Jeśli pożyczymy DAI dając w zastaw ETH i po roku wartość ETH wzrośnie o 1000%, CDP nie może odmówić nam przyjęcia DAI z powrotem i zwrotu ETH, które mają znacznie większą wartość.

Ponieważ wartość zastawu, którym jest ETH jest bardzo zmienna, przyjęto, że wartość ETH musi w każdym momencie wynosić przynajmniej 150% wartości wyemitowanych DAI (odwracając: DAI może stanowić max. 2/3 wartości ETH). Dlaczego 150% a nie 100%? O tym poniżej.

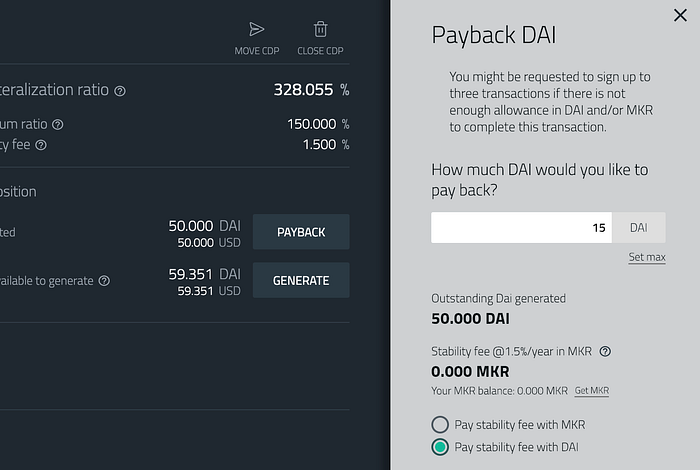

W każdej chwili można zadłużenie spłacić, zwracając DAI i płacąc dodatkowo tzw. opłatę stabilizacyjną.

DAI, które otrzymujesz z MakerDAO możesz używać w dowolny sposób. Jest to pożyczka bez określonego terminu spłaty.

Od pożyczonych DAI naliczane są odsetki zwane opłatą stabilizacyjną. Oprocentowanie jest zmienne (jeśli się zmieni, od momentu zmiany obowiązuje także wszystkie otwarte wcześniej CDP), możesz sprawdzić je w każdej chwili na portalu CDP. Opłata stabilizacyjna jest konieczna do regulowania podaży DAI, jest ona też premią za ryzyko, które ponoszą posiadacze tokenu MKR.

W systemie MakerDAO ważną rolę spełnia token MKR.

MKR to token o kilku zastosowaniach. Po pierwsze, na obecnym etapie rozwoju MakerDAO, środki ze sprzedaży MKR przez fundację MakerDAO służą do finansowania rozwoju projektu. Po drugie, MKR jest swego rodzaju “udziałem” w całym MakerDAO. Pozwala na przykład na głosowanie nad różnymi parametrami działania systemu (na przykład wysokości opłaty stabilizacyjnej). Im więcej ktoś ma MKR, tym więcej wart jest jego głos.

Aby wynagrodzić wysiłek włożony w administrację systemu opłata stabilizacyjna jest płacona właśnie w MKR i jest ona dochodem wszystkich posiadaczy MKR.

Zastosowano tu sprytny mechanizm: zamiast rozdzielać opłatę wpłacaną przy każdej spłacie pożyczki na wszystkich posiadaczy MKR, wpłaty są przesyłane na specjalne konto i co jakiś czas wszystkie MKR znajdujące się tam są “spalane” — na trwałe wypadają z obiegu. Skoro liczba MKR w obiegu spada, te nadal w nim pozostające zwiększają swoją wartość (odwrotny mechanizm do opisanej powyżej dodatkowej emisji). Czyli każdy posiadacz MKR odnotowuje wzrost wartości posiadanych MKR, proporcjonalny do tego, ile MKR zostało spalone.

Aby ułatwić spłacanie pożyczek także osobom, które w danej chwili nie mają MKR, stworzono możliwość zapłacenia opłaty stabilizacyjnej w DAI. System sam zakupi odpowiednią liczbę MKR i wyśle je do spalenia.

Jeśli wartość zastawu spadnie poniżej 150% przeprowadzana jest tzw. likwidacja

Jak pisałem powyżej, zastaw ma tylko wtedy sens, kiedy jest wart nie mniej niż pożyczka. Ponieważ ceny ETH potrafią zmieniać się bardzo szybko, nie można było przyjąć 100% zastawu. Mogłoby to sprawić, że jego wartość spadła by znacznie poniżej wartości pożyczki zanim system zdążył zareagować. Stąd dodatkowe 50% marginesu bezpieczeństwa.

System cały czas informuje użytkownika, jaki jest tzw. stopień zabezpieczenia (collateralization ratio) czyli wartość zastawu w stosunku do wartości pożyczki oraz jaki jest próg likwidacji (liquidation price), czyli cena ETH, przy której stopień zabezpieczenia spadnie do 150%.

Jeśli wartość zastawu spadnie poniżej 150% wartości DAI, przeprowadzana jest tzw. likwidacja CDP.

Likwidacja kosztuje 13% wartości depozytu, więc w interesie wpłacającego zastaw jest jej unikanie

Proces likwidacji jest dość złożony, ale można go w uproszczeniu przedstawić następująco: najpierw CDP jest zamykane (właściciel przestaje mieć do niego dostęp), następnie rekwirowane jest z niego ETH o wartości takiej jak zadłużenie, powiększonej o karę w wysokości 13%. Pozostałe ETH właściciel może, jeśli chce wypłacić z CDP.

Zarekwirowane ETH jest zamieniane na DAI na wolnym rynku. DAI uzyskane ze sprzedaży służy do spłaty długu.

Likwidacja wiąże się więc z 13% utratą wartości zdeponowanych środków, jest więc dość kosztowna i warto jej unikać. Należy przy tym pamiętać, że likwidacji ulega wyłącznie CDP i zgromadzone w nim ETH. Wygenerowane DAI nie mogą podlegać likwidacji, system nie ma przecież nad nimi żadnej kontroli.

Jak nie dopuścić do likwidacji? Najważniejsze jest utrzymywanie odpowiedniego stopnia zabezpieczenia, znacznie przekraczającego minimalne 150%. Kiedy cena ETH spada w okolice progu likwidacji, warto jest zwiększyć zastaw, dopłacając więcej ETH lub zwrócić część DAI. Ta druga metoda jest bardziej skuteczna: wpłata 1000 DAI obniża podnosi stopień zabezpieczenia bardziej niż wpłata ETH o wartości 1000 USD. Dlaczego? Bo wpłacone ETH może tracić na wartości przy dalszych spadkach kursu, a 1000 DAI to zawsze 1000 USD.

Możemy też wyemitować DAI, kupić za nie ETH i wpłacić je do CDP. W ten sposób obniżamy próg likwidacji. Z jednej strony to dobrze, bo jest mniejsza szansa, ze do likwidacji w ogóle dojdzie, z drugiej jednak, jeśli likwidacja się przydarzy, nasze CDP będzie zawierało więcej ETH, a w portfelu nie będziemy mieli DAI.

W razie bardzo poważnego kryzysu/ataku na MakerDAO, możliwe jest awaryjne zamknięcie systemu

W 2018 roku wartość ETH spadła o 94%. Mimo ogromnej skali spadków, DAI cały czas utrzymywało kurs zbliżony do 1 USD, bez konieczności podejmowania dodatkowych środków. Wytrzymało przy tym kilka bardzo dynamicznych krachów, gdy cena ETH spadała niezwykle szybko.

W razie wyjątkowo mocnego krachu istnieją dodatkowe mechanizmy zabezpieczające wartość DAI. “Opcją atomową” jest global settlement: zamrożenie wszystkich CDP i jednocześnie zamrożenie kursów. Każdy posiadacz DAI będzie mógł wymienić DAI na ETH po takim kursie, jaki był w chwili zamrożenia systemu.

Sama groźba global settlement powinna odstraszyć spekulantów. Jeśli np. cena DAI wynosiłaby na wolnym rynku 1,1 USD, w przypadku zamknięcia systemu posiadacze DAI odzyskaliby by tylko 1 USD za każdy DAI. Mając to na uwadze, nie powinno się kupować DAI znacznie drożej niż za 1 USD. Działa to analogicznie w drugą stronę: DAI kosztujące 0.9 USD w przypadku global settlement staje się warte 1 USD. Ktoś, kto ma DAI nie ma powodu go sprzedawać znacznie taniej niż po 1 USD.

To dopiero początek…

Trwają, a właściwie są na ukończeniu, prace nad systemem multicollateral DAI (MCD). Jest upgrade istniejącego systemu, w którym jedynym tokenem przyjmowanym jako zastaw jest ETH.

W MDC będzie można wpłacić zastaw za pomocą różnych tokenów (jakie to będą tokeny, zadecydują posiadacze MKR w głosowaniu). Każdy token będzie przypisany do osobnego CDP i będą dla niego ustalone oddzielne parametry (możliwe, że dla bardziej zmiennych tokenów, będzie wymagany stopień zabezpieczenia np. 200% i wyższe odsetki). Jednak cały czas będzie generowany tylko jeden token DAI, niezależnie jaki zastaw za nim stoi.

Inny będzie też mechanizm likwidacji. Znacznie obniżyć powinna się kara za likwidację z obecnych 13% do kilku procent.

Wprowadzone zostanie też dodatkowe zabezpieczenie antykryzysowe. Podczas likwidacji, przy bardzo drastycznym i szybkim spadku cen, może nie udać się sprzedać zastawu tak, aby uzyskać równowartość DAI. Wówczas nastąpi dodatkowa emisja MKR. Wyemitowany MKR zostanie sprzedany, a środki pozyskane z jego sprzedaży służą do podtrzymania stabilności systemu MakerDAO. Dodatkowa emisja i sprzedaż powoduje, że MKR traci cześć wartości (nawet jeśli wartość rynkowa wszystkich tokenów pozostaje taka sama, to tokenów jest więcej, więc wartość pojedynczego tokena spada). Stracą na tym posiadacze MKR. Można powiedzieć, że posiadacze MKR będą ubezpieczali kredyty udzielone przez system. W sytuacji katastrofy dorzucą się z własnej kieszeni. Dlatego właśnie do nich trafiają odsetki od pożyczek, będące rekompensatą za ponoszone ryzyko.

Spróbuj samemu…

Jeśli chcesz spróbować samemu wyemitować trochę DAI i wejść w świat zdecentralizowanych usług finansowych, zobacz 20 minutowy tutorial:

Wszystkie operacje związane z CDP wykonasz na stronie:

- CDP Portal (służy do otwierania CDP, emitowania DAI itd): https://cdp.makerdao.com/

Inne strony, które warto znać:

- ETH2DAI (zdecentralizowana giełda służąca do wymiany DAI na ETH): https://eth2dai.com/

- MakerDAO (główna strona projektu MakerDAO): https://makerdao.com/

- Chat MakerDAO (możesz tu uzyskać pomoc, ale obowiązuje język angielski): https://chat.makerdao.com/channel/help